足球熱、電子熱,法人樂觀看Q4|產業隊長 張捷 2024.10.22

2024年10月22日 上午 6:00

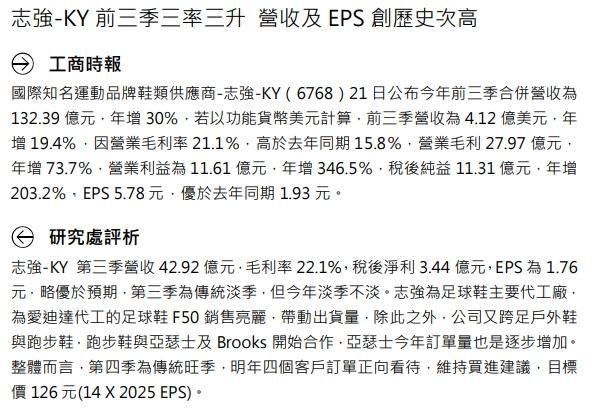

張捷產業研究教室✅永豐對 #志強-KY(6768)評析

1.國際知名運動品牌鞋類供應商-志強-KY 21日公布今年前3季合併營收為132.39億元,年增30%,若以功能貨幣美元計算,前3季營收為4.12億美元,年增19.4%,因營業毛利率21.1%,高於去年同期15.8%,營業毛利27.97億元,年增73.7%,營業利益為11.61億元,年增346.5%,稅後純益11.31億元,年增203.2%,EPS 5.78元,優於去年同期1.93元。

2.志強-KY第3季營收42.92億元,毛利率22.1%,稅後淨利3.44億元,EPS為1.76元,略優於預期,第3季為傳統淡季,但今年淡季不淡。志強為足球鞋主要代工廠,為愛迪達代工的足球鞋F50銷售亮麗,帶動出貨量,除此之外,公司又跨足戶外鞋與跑步鞋,跑步鞋與亞瑟士及Brooks開始合作,亞瑟士今年訂單量也是逐步增加。

3.整體而言,第四季為傳統旺季,明年4個客戶訂單正向看待,維持買進建議,目標價126元(14X2025 EPS)。

✅富邦對 #台灣9月外銷訂單數據 評析

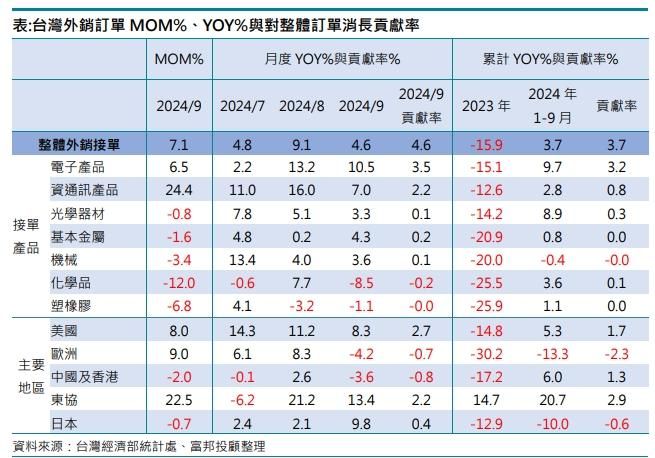

1. 10/21台灣公布9月外銷訂單額達537.9億美元,較8月成長7.1%,年增率4.6%,略低於經濟部統計處4.7%~8.6%預估值的下緣,9月接單金額仍低於2021年、2022年同期,雖然應用AI技術產品持續推出,外銷備貨旺季需求漸增,9月電子、資通訊接單皆高於8月,但其餘產品接單均低於8月。觀察兩大主要產品9月接單,電子、資通訊各較8月成長6.5%與24.4%,亦較去年同月成長10.5%、7%,是接單成長主要來源。

2.累計前9月台灣整體接單較去年同期成長3.7%,其中,電子產品接單年增9.7%,貢獻整體接單86%成長;資通訊較去年同期成長2.8%,貢獻度降低,雖然AI伺服器需求增加,但手機等消費性電子接單成長有限,惟3Q24資通訊接單較去年同期成長10.9%高於電子產品8.4%增長率。

3.展望後續,受惠於AI需求應用增加、年終銷售旺季備貨需求,接單可望延續成長態勢,近期國內半導體龍頭大廠營運展望樂觀,有助電子產品接單回升,經濟部統計處調查的10月接單額動向指數為51.3,其中電子產品指數為52.1,高於資通訊的50.4,經濟部統計處預估10月接單額可望略高於9月,約為535億~555億美元間,估算年增率為1.2%~5%之間。

✅富邦對 #志強-KY評析

1.志強公布3Q24財報,營收42.92億,YoY+45.4%,毛利率22.1%,營業利益率9.2%,分別年增5.7、8.4個百分點,稅後淨利3.44億,YoY+320%,稅後EPS1.76元,優於預期。累計前3季稅後EPS 5.78元,獲利年增203%,創歷史次高,並呈現三率三升。展望未來,全年維持出貨量超過1成的預估,預期4Q24 QoQ及YoY正成長。

2.長期來看,2022年新增的客戶Brooks及ASICS訂單未來持續放量,adidas及Nike兩大客戶也會擴大訂單,搭配新產能投放,2025年出貨量將延續雙位數增長。富邦原推估2024、2025年稅後EPS為7.67元、9.08元,獲利分別年增175.7%、18.5%。對未來股價看法正向。

1.台積電表示客戶對2奈米需求相當強勁,公司將在先進製程及先進封裝領域,走出自己的路,除了2奈米計畫明年量產,AI熱潮帶來的數據傳輸爆炸性成長,使未來先進封裝的技術發展上,FOPLP(面板級扇出型封裝)、矽光子及共同封裝技術(CPO)為市場關注焦點。投顧建議半導體設備短期仍聚焦CoWoS協力廠,中期可關注SoIC、CPO、FOPLP發展。

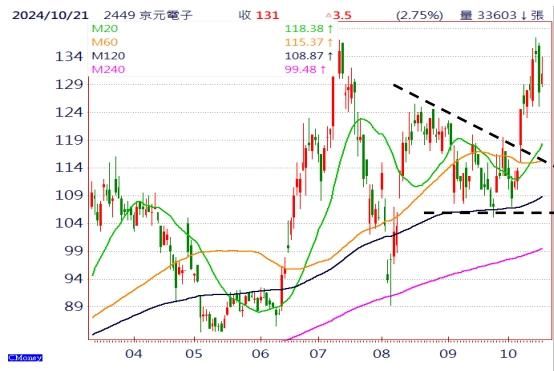

2.京元電子:管理層宣布調升資本支出,用於既有設備升級,以因應客戶需求。投顧預估京元電子2024年、2025年EPS為7.53元、8.13元,考量公司為輝達最緊密的封裝合作夥伴,未來持續在GB200封測持續扮演重要角色,給予強力買進投資評等。

.

✅康和對 #欣興(3037)看法

IC載板廠商欣興9月營收108.38億元,創22個月來新高,月增0.13%,年增23.73%,2024年第3季營收317.12億元,季增13.76%,年增19.46%。公司積極提高AI逾高階載板中之占比,受惠於AI相關產品帶動、美系客戶AI板新品將在本季開始貢獻營收,整體下半年營運將優於上半年。

.

✅凱基對 #聯發科(2454)看法

手機SoC提前備貨效應聯發科4Q24有望擴大戰果(Digitimes)

2024年中系手機品牌紛紛搶在10月推出新產品,希望能夠搶先打進市場,占據先行者優勢,這也使得整體手機SoC業者的出貨,因為客戶提前備貨的關係,有機會在第4季繼續維持不錯的出貨表現。2024年在旗艦手機SoC市占取得明確進展的聯發科,第4季有望繼續繳出季增的營收表現。供應鏈業者指出,天璣9400的戰力不錯,下游手機品牌客戶的接受度也明顯提升,從聯發科自身的備貨動作,就可以感受信心相當充足。

評論及分析:

我們持續看好聯發科旗艦SoC天機9400的市占率持續提升,並挹注第4季的營運,但是目前手機AP/SoC整體出貨量今年、明年皆超越市場的手機需求,所以並沒有看到像去年第4季一樣大規模補貨的需求,加上中低階SoC的競爭激烈,所以我們預估第4季聯發科展望有望持平或是低個位數的成長。我們預期聯發科的新產品動能將於2026年爆發,但是展望2025年,手機SoC預期是微幅復甦,我們預期SoC/AP出貨成長率為4%。由於整體產業動能有限,我們仍維持持有的評等。