台美景氣今年比明年好,志強、昇達科成長性好 |產業隊長 張捷 2024.10.23

2024年10月23日 上午 5:00

張捷產業研究教室✅永豐對 #總經數據 評析

1. IMF上調美國今年經濟成長預期至2.8%,預估明年全球成長持平3.2%:IMF發布10月全球經濟展望報告,維持今年全球成長預期在3.2%,將2025年全球經濟成長預期下調0.1p.p.至3.2%。IMF將美國今明年經濟成長預估上調0.2p.p.、0.3p.p至2.8%、2.2%,主因為更強勁的消費與投資,反映實質薪資成長與財富效果,預期明年成長將因為財政逐漸收緊和就業市場降溫放緩,美國的GDP上修抵消了其餘國家的下修。

2.歐元區方面,整體經濟較7月預期的疲軟,德國今明年成長下調0.2p.p、0.5p.p.至0.0%、0.8%,歐元區今明年分別下調0.1p.p、0.3p.p至0.8%、1.2%,預期明年因實質所得提升、ECB降息支持消費、投資逐漸回穩。

3.中國方面,將2024年中國經濟成長下調0.2p.p.至4.8%,下修幅度不大,主因是出口的表現優於預期抵銷了房地產、消費信心低迷的影響,2025年經濟成長預估維持4.5%。

4.台灣方面,IMF上修今年成長0.6p.p至3.7%,明年預估維持2.7%不變。IMF首席經濟學家Gourinchas指出景氣下行的風險正在加劇,保護主義和貿易中斷可能影響全球成長,各國的關稅和貿易不確定性可能導致2026年產出水準下降約0.5p.p。

5.美國9月零售數據顯示民眾消費保持穩健,初請失業金人數由高點回落,經濟衰退擔憂逐漸消退,同時台積電法說令人驚豔,緩和了因ASML財報公布對AI需求前景帶來的擔憂,道瓊、標普續創新高。

6.本週經濟數據較為冷清,市場焦點轉向僅剩2週就要到來的總統大選選情,以及中東地緣政治的後續變化。財報方面,本週特斯拉、德儀和Barclays等財報將持續為需求前景帶來更多線索。近期美國小型股重回高檔,市場風險情緒回穩,在無重大利空下,料美股有望維持震盪偏多格局。

.

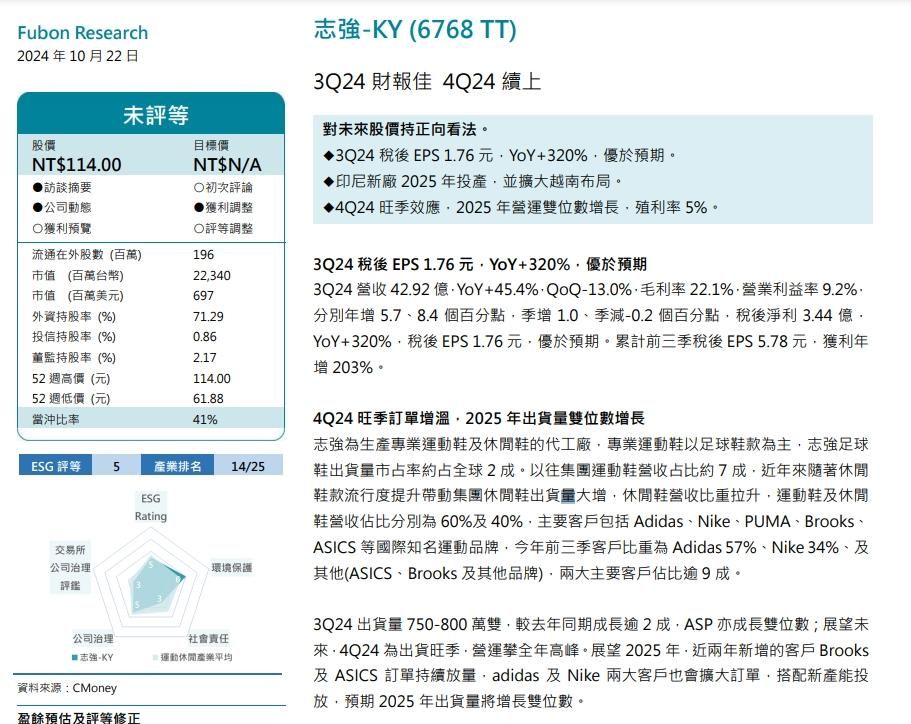

✅富邦對 #志強-KY(6768)評析

1. 3Q24出貨量750~800萬雙,較去年同期成長逾2成,ASP亦成長雙位數;展望未來,4Q24為出貨旺季,營運攀全年高峰。展望2025年,近兩年新增的客戶Brooks及ASICS訂單持續放量,adidas及Nike兩大客戶也會擴大訂單,搭配新產能投放,預期2025年出貨量將增長雙位數。

2.公司目前主要生產基地位於越南及柬埔寨,共有6個廠,集團設備產能約4,300~4,400萬/年,包括柬埔寨總產能1,750萬雙/年及越南總產能2,600~2,700萬雙/年,去年因訂單下滑,人員產能縮減至3,300萬/年,隨著今年訂單回升,公司招兵買馬,如越南大華廠受惠於ASICS訂單需求強勁,持續招工,集團人員產能持續回升。長期來看,公司持續計畫擴充東南亞產能,印尼新廠預計2025年投產,2026年廠效明顯發揮,並因應客戶需求將持續擴大越南布局。

3.4Q旺季效應,愈期營收QoQ及YoY皆雙位數增長,2025年在客戶訂單增加及新產能挹注下,預期營收維持雙位數增長,稼動率續增將推升毛利率及營業利益率。

4.因3Q24獲利優於預期,富邦上調2024年、2025年稅後EPS至8.12元、9.6元(原預估7.67元、9.08元),獲利分別年增192.1%、18.2%。以往股息配發7成以上,預期未來兩年配息5.7元、6.7元,殖利率5%、5.9%,長期具吸引力。

.

✅中信對 #IMF 看法

IMF下調全球經濟展望,警告貿易保護主義風險加劇,美國經濟成長預期則逆勢上調。

IMF在週二發布的最新《世界經濟展望》報告中稱,預期2025年全球經濟成長3.2%,升幅比7月時的預期低0.1個百分點。IMF將今年的GDP增速預測維持在3.2%不變,預計明年全球通膨將從2024年的5.8%降至4.3%。首席經濟學家Pierre-Olivier Gourinchas在新聞發布會上表示下行風險正在積聚,全球經濟的不確定性愈來愈大,因為地區衝突升級可能性或將會影響大宗商品市場,加上保護主義與相關政策、貿易中斷也可能影響全球經濟活動,而關稅和國家間的貿易不確定性可能導致2026年全球經濟產出減少約0.5%。

在明年展望方面,由於德國和義大利製造業持續疲軟,IMF將歐元區經濟增幅預期下調至1.2%,比7月低0.3個百分點。對中國今年的經濟增幅預測從5%下調至4.8%,理由是房地產疲軟、消費者信心低迷,2025年經濟增幅預期維持4.5%不變,IMF以上預期上未將中國財政部近期出台的刺激措施納入考量。Gourinchas表示,雖然中國當局近期採取的行動方向正確,但人行上月宣布的激勵措施不足以實質性提振經濟成長。另外,IMF將美國今年和明年的經濟升幅預期分別上調至2.8%和2.2%。

.

✅中信對 #歐洲央行行 看法

歐洲央行行長拉加德表示,歐洲央行利率政策方向是明確的,不排除採取更大行動可能性。

歐洲央行行長拉加德週二在IMF和世界銀行(World Bank)年會期間發表講話時表示,通膨回落處於正確軌道上,並形容最近的數據「相對令人放心」,她認為歐央從6月開始採取的行動是明智的,應該謹慎地繼續下去。在拉加德發表上述言論前,IMF在最新報告中下調了對歐元區今明兩年經濟成長的預測,原因是德國和義大利製造業持續疲軟。拉加德表示,歐洲消費者支出仍可能出現期待已久的成長,但所需時間比預期的要長,歐洲消費者的消費傾向總體上肯定不如美國消費者。

✅中信對 #房市 看法(工商)

房市仍熱9月房貸餘額年增創高:

金管會最新公布,9月房貸餘額年增率達到11.27%,再創史上新高,前九月房貸餘額暴增8,177億元,已超過去年全年,同時銀行法72之2的不動產放款比率9月也飆上26.82%、創24個月新高,比率在28%以上銀行就有6家,3家是公股銀行。

1.央行第七波選擇性信用管制於2024年9月發布,在各層面信用管制皆呈現偏緊縮狀況,估計對2024年9月的房貸業務影響應較不受管制措施影響,後續持續觀察4Q24房貸動能。

2.目前市場預期將有進一步的管制措施,可能進一步限縮自然人第2戶以上貸款成數至4成。目前第2戶貸款成數已降為5成,且無寬限期,全國一體適用,後續觀察相關房貸政策滾動式檢討方向。

3.預期房市信用管制措施主要以限制投資客為主,剛需影響將有限,市場雖預期央行仍有進一步更緊縮措施,展望台灣房市仍以自住剛性需求穩盤為主且資本市場仍熱絡,科技公司興建廠房效應等推助台灣房市中長期景氣趨勢仍具支撐。營建類股選股上建議以推案穩健、具高殖利率及土地資產豐厚的營建股可長期留意,如華固(2548)、永信建(5508)、達麗(6177)、京城建設(2524)等個股可逢低偏多操作。

.

✅凱基對 #B300 看法(工商)

輝達B300估明年出貨CoWoS-L夯爆:

TrendForce最新調查,NVIDIA近期已將所有Blackwell Ultra產品更名為B300系列,預估其明年將策略性主推B300和GB300等採用CoWoS-L的GPU產品,預期將提升先進封裝需求量,並帶動CoWoS-L需求成長,同時也將擴大對HBM的採購規模,台廠CoWoS相關供應鏈及HBM設備廠明年營運都將受惠。輝達B300系列產品按原規畫預計於2025年第2季至第3季間開始出貨。至於B200和GB200,將在2024年第4季和2025年第1季之間陸續啟動出貨。

評論及分析:

輝達為目前唯一採用CoWoS-L之業者,而採用之產品則包含B200及B300。我們預估今明年底CoWoS-L月產能將分別達10k及30k,而CoWoS-L今明年之年產能將分別達25~30k及250k。CoWoS整體產能部分,在台積電購買群創廠(AP8)之後,解決了目前場地不足的問題,然而考量AP8廠務工程所需之時間,預期相關設備將於3Q-4Q25開始移入,並於4Q25開始量產。市場目前預期2025年底之CoWoS月產能將達90-100k,然而考量設備交期加上驗機所需時間,我們認為90-100k之月產能水準將發生於1H26。我們目前預估2024-26年底之月產能將分別達34k、70k及115k。

✅凱基對 #昇達科(3491)看法(工商)

昇達科Q3獲利翻倍:

低軌衛星與無線通訊廠商昇達科公布第3季財報,在低軌衛星客戶拉貨動能推升下,第3季展現強勁的成長步調,不僅單季與前3季營收分別有70%與46%的年成長,獲利年增幅更高達172%與131%,該公司持續看好未來產業市況及公司營運展望。

第3季營運佳績主要來自低軌衛星產品營收達逐季增長所貢獻,單季低軌衛星產品營收達3億元,與今年初的第1季相比,增幅達到110%,累計前3季營收年增達277%。展望第4季度,公司預期仍將保持季增趨勢,顯示低軌衛星市場對昇達科產品的強勁需求。

評論與分析:

昇達科、公告3Q24自結每股盈餘2.06元,年增182%,符合凱基預期。公司於前次法說會提及1Q~2Q24低軌道衛星營收佔比分別為33%與44%,而公司新聞稿提及3Q24低軌道衛星營收達3億元,佔比進一步提高至45%~50%。3Q24毛利率51.6%,自2Q24之55.4%季減3.8ppts主因低軌道衛星出貨之產品組合略有不同,以及NRE相關營收減少。我們並認為4Q24低軌道衛星產品營收將持續季增,預估4Q24營收為6.93億元,每股盈餘為2.63元。

我們認為昇達科將於2025年持續受惠其低軌道衛星客戶積極發射驅動營收成長,凱基於9月法說會後出具報告預估2024年~2025年營收分別為24.2億元與32.6億元,年增52.9%與34.3%,每股盈餘8.79元與13.1元,年增175%與49.5%。目標價330元為25倍之2025年修正後每股盈餘預估換算。

.

✅華南對 #昇達科 的看法

昇達科表示,今年前3季毛利率達51.5%,相對去年同期的38.4%,大幅成長,推升毛利率的關鍵最主要因低軌衛星營運比重持續提升所帶動,因此單季及前3季的稅後純益均達到3位數增幅。第3季每股稅後純益2.06元,累計前3季稅後純益為4.24億元,年成長131%,每股稅後純益6.09元。第3季營運佳績主要來自低軌衛星產品營收達逐季增長所貢獻,單季低軌衛星產品營收達3億元,與今年初的第1季相比,增幅達到110%,累計前3季營收年增達277%。展望第4季度,公司預期仍將保持季增趨勢,顯示低軌衛星市場對昇達科產品的強勁需求。

第3季毛利率52%符合投顧預期,毛利率季減3.4ppts因低軌衛星產品組合不同。第3季營收低於預期子公司的電信相關訂單動能弱。獲利不如預期除了受到營收影響之外,支付海外擴廠投資與外購生產機台的外幣部位所產生的匯損也是因素之一。7月底低軌衛星已交+未交訂單超過10億,10月底來到接近12億水準,顯示低軌衛星客戶積極追加訂單。低軌衛星產品尚待出貨訂單仍有逾4億元,且多數會在第四季出貨,因此看好第4季營收呈現季增的趨勢,毛利率維持高檔水準。昇達科2024年9月營收MoM+6.2%、YoY+76.8%,累計營收YoY+46.2%。預估2024年度EPS為8.93元,預估2025年稅後EPS約在14.64元。

.

⚠️本文僅為資訊與次級資料分享傳遞!

.