散熱短線偏多,廣達AI伺服器出貨量不容小覷|產業隊長 張捷 2024.10.16

奇鋐、雙鴻、健策、來億、台積電、廣達

2024年10月16日 上午 4:00

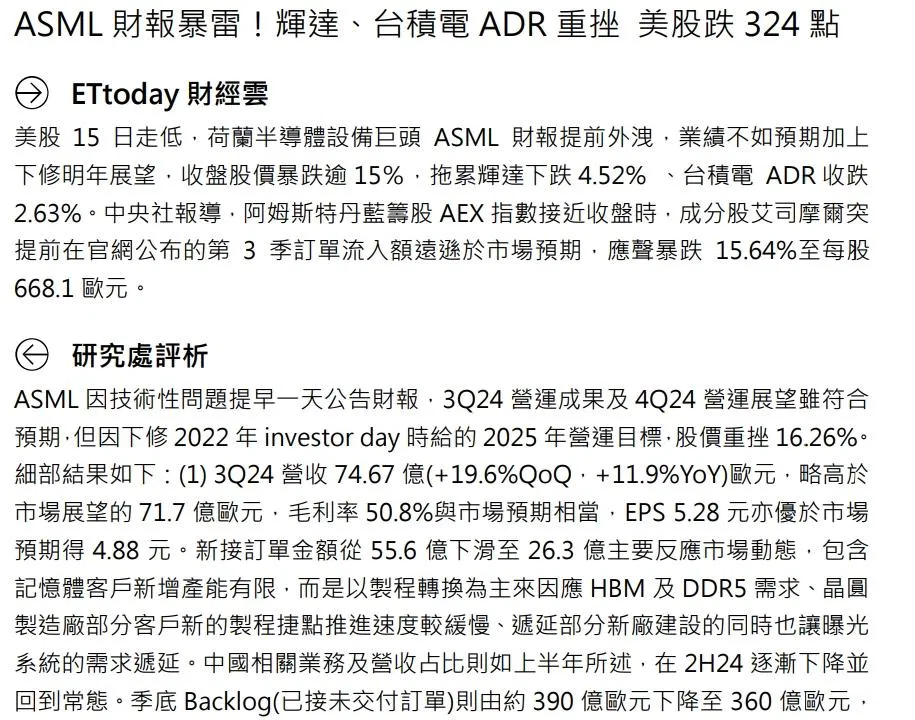

張捷產業研究教室✅永豐對 #ASML 財報評析

1.ASML因技術性問題提早一天公告財報,3Q24營運成果及4Q24營運展望雖符合預期,但因下修2022年investorday時給的2025年營運目標,股價重挫16.26%。

2.細部結果如下:(1)3Q24營收74.67億元(+19.6%QoQ,+11.9%YoY)歐元,略高於市場展望的71.7億歐元,毛利率50.8%與市場預期相當,EPS 5.28元亦優於市場預期得4.88元。新接訂單金額從55.6億元下滑至26.3億元主要反應市場動態,包含記憶體客戶新增產能有限,而是以製程轉換為主來因應HBM及DDR5需求、晶圓製造廠部分客戶新的製程捷點推進速度較緩慢、遞延部分新廠建設的同時也讓曝光系統的需求遞延。

3.中國相關業務及營收占比則如上半年所述,在2H24逐漸下降並回到常態。季底Backlog(已接未交付訂單)則由約390億歐元下降至360億歐元,4Q24營收展望88~92億元(中間值+20.5%QoQ)、毛利率49%~50%符合市場預期。2025年營收預期由先前的300~400億歐元下修到300~350億歐元,主要受到low NA EUV需求顯著減少影響,同時認為中國濕式曝光機需求下滑,營收佔比將從目前的約45%在明年下降至20%。

4.毛利率展望則因Low NA影響由2022年預期得54%~56%下滑至51%~53%。綜上所述,我們認為此次ASML暴雷主要反應Intel在美國、以色列、愛爾蘭、德國等地擴產延後的部分結果(詳見中秋連假過後研究處評論)、以及Samsung在平澤四廠、五廠、美國新建廠放緩所造成。在台積電(2330)部分則未見施工進度延後,我們維持台積電買進建議和目標價1,190元。

.

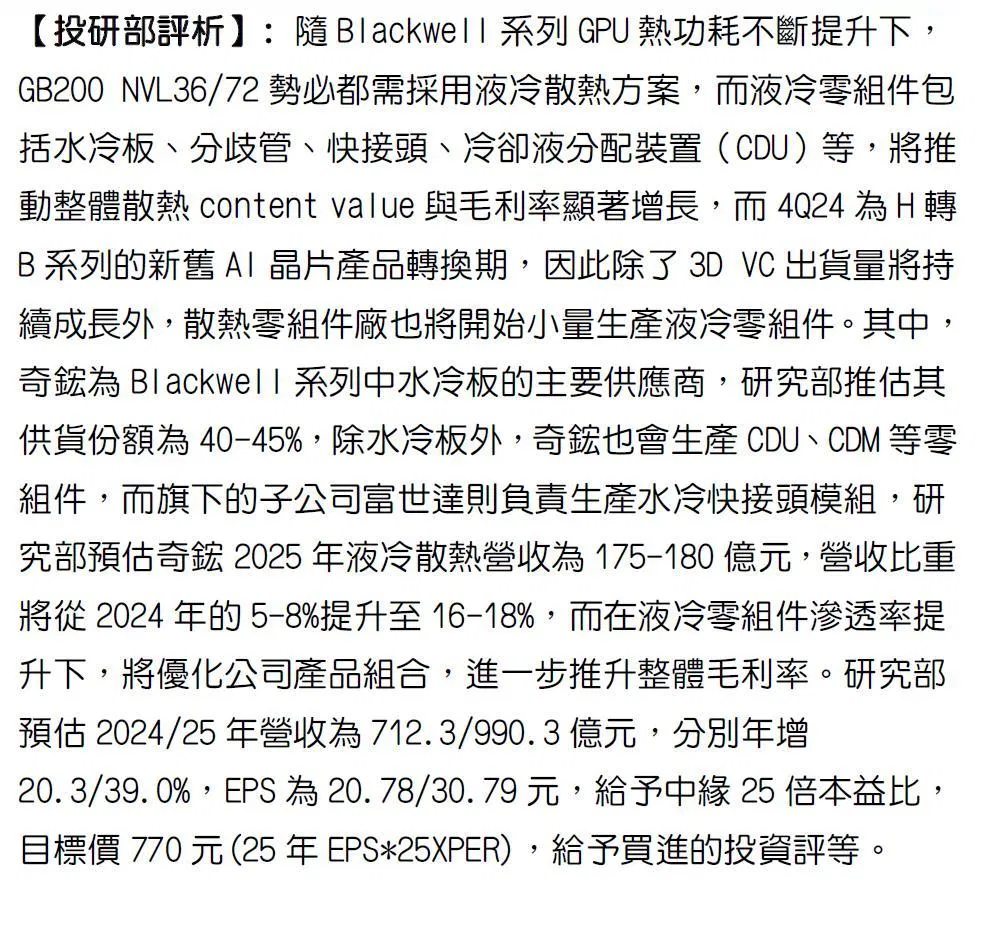

✅統一對 #奇鋐(3017)的看法

隨Blackwell系列GPU熱功耗不斷提升下,GB200 NVL36/72勢必都需採用液冷散熱方案,而液冷零組件包括水冷板、分歧管、快接頭、冷卻液分配裝置(CDU)等,將推動整體散熱content value與毛利率顯著增長,而4Q24為H轉B系列的新舊AI晶片產品轉換期,因此除了3D VC出貨量將持續成長外,散熱零組件廠也將開始小量生產液冷零組件。其中,奇鋐為Blackwell系列中水冷板的主要供應商,研究部推估其供貨份額為40%~45%,除水冷板外,奇鋐也會生產CDU、CDM等零組件,而旗下的子公司富世達則負責生產水冷快接頭模組,研究部預估奇鋐2025年液冷散熱營收為175~180億元,營收比重將從2024年的5%~8%提升至16%~18%,而在液冷零組件滲透率提升下,將優化公司產品組合,進一步推升整體毛利率。研究部預估2024年、2025年營收為712.3億元、990.3億元,分別年增20.3%、39.0%EPS為20.78元、30.79元,給予中緣25倍本益比,目標價770元(2025年EPS*25X PER),給予買進的投資評等。

.

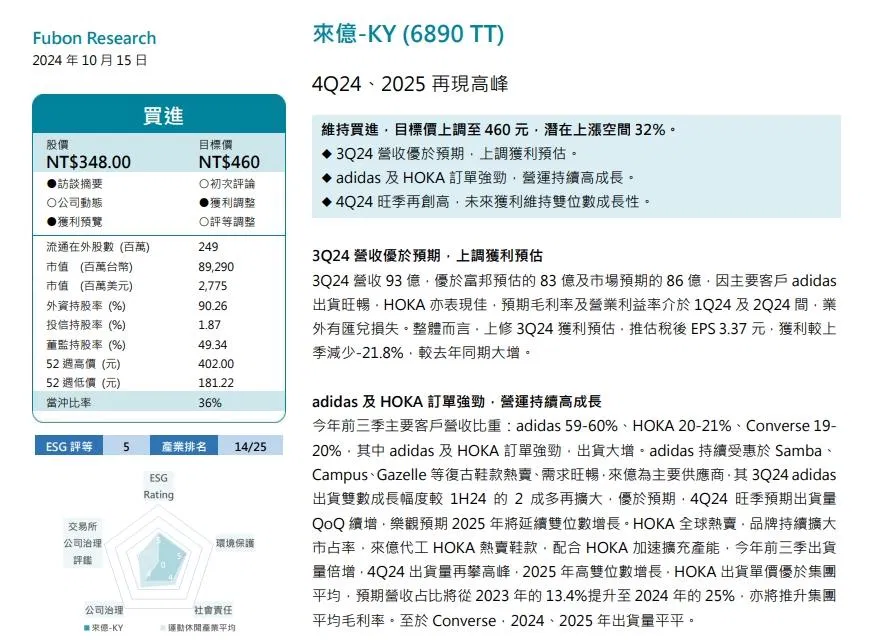

✅富邦對 #來億-KY(6890)評析

1.3Q24營收93億,優於富邦預估的83億元及市場預期的86億元,因主要客戶Adidas出貨旺暢,HOKA亦表現佳,預期毛利率及營業利益率介於1Q24及2Q24間,業外有匯兌損失。整體而言,上修3Q24獲利預估,推估稅後EPS 3.37元,獲利較上季減少21.8%,較去年同期大增。

2.今年前3季主要客戶營收比重:Adidas 59%~60%、HOKA 20%~21%、Converse 19%~20%,其中Adidas及HOKA訂單強勁,出貨大增。Adidas持續受惠於Samba、Campus、Gazelle等復古鞋款熱賣、需求旺暢,來億-KY為主要供應商,其3Q24 Adidas出貨雙數成長幅度較1H24的2成多再擴大,優於預期,4Q24旺季預期出貨量QoQ續增,樂觀預期2025年將延續雙位數增長。

3.HOKA全球熱賣,品牌持續擴大市占率,來億-KY代工HOKA熱賣鞋款,配合HOKA加速擴充產能,今年前3季出貨量倍增,4Q24出貨量再攀高峰,2025年高雙位數增長,HOKA出貨單價優於集團平均,預期營收占比將從2023年的13.4%提升至2024年的25%,亦將推升集團平均毛利率。至於Converse,2024年、2025年出貨量平平。

4.4Q24旺季,預期10~11月營運攀高峰,單季營收有望突破百億元,2025年Adidas及HOKA訂單維持強勁及新產能開出,預期營收維持較佳的雙位數成長。由於Adidas訂單較預期為佳,上修2024、2025年營收及獲利預估,推估稅後EPS為15.16元、20.02元(原預估為14.27元、18.63元,分別上調6.3%、7.4%),獲利分別年增142.2%、32%。

5.製鞋同業過去PE區間為10~25倍,目前來億-KY PE在2024年、2025年的23.6、17.9X PER。考量:(1)來億-KY前2大客戶Adidas、HOKA營運表現佳及展望樂觀;(2)來億-KY未來獲利成長性高,並優於同業表現;(3)初次掛牌的籌碼優勢。投資評等維持買進,目標價上調至460元(2025年23X PER)。主要風險為全球經濟降溫影響鞋類需求及客戶訂單,及印尼新廠初期營運規模拉升速度較預期為慢。

.

✅康和對 #奇鋐 看法

散熱廠奇鋐9月營收63.5億元,月減3.5%、年增18.4%。GB200將於第4季開始小量出貨,TrendForce推估,液冷散熱方案滲透率有望從今年的近10%提升至明年的逾20%。奇鋐是輝達GB200主要冷板供應商,隨液冷散熱需求上升,公司營收可望將維持季成長趨勢。

.

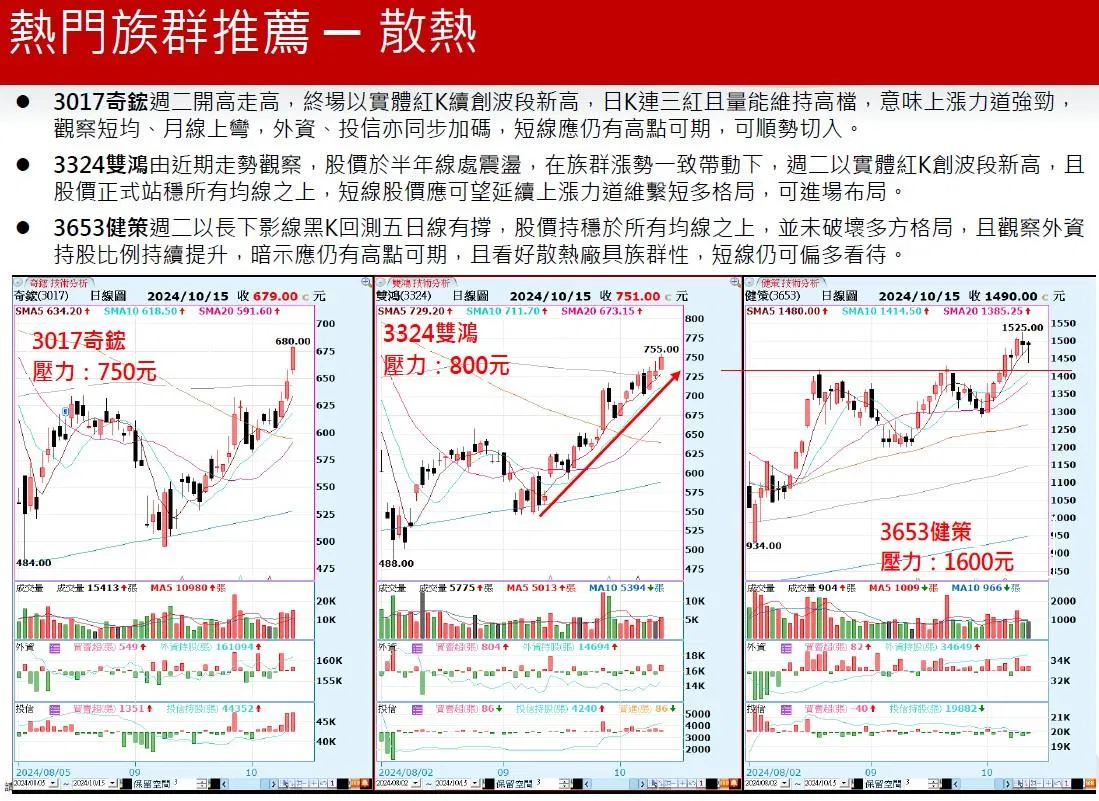

✅國票對 #散熱 看法

奇鋐 (2017)週二開高走高,終場以實體紅K續創波段新高,日K連3紅且量能維持高檔,意味上漲力道強勁,觀察短均、月線上彎,外資、投信亦同步加碼,短線應仍有高點可期,可順勢切入。

雙鴻(3324)由近期走勢觀察,股價於半年線處震盪,在族群漲勢一致帶動下,週二以實體紅K創波段新高,且股價正式站穩所有均線之上,短線股價應可望延續上漲力道維繫短多格局,可進場布局。

健策(3653)週二以長下影線黑K回測五日線有撐,股價持穩於所有均線之上,並未破壞多方格局,且觀察外資持股比率持續提升,暗示應仍有高點可期,且看好散熱廠具族群性,短線仍可偏多看待。

.

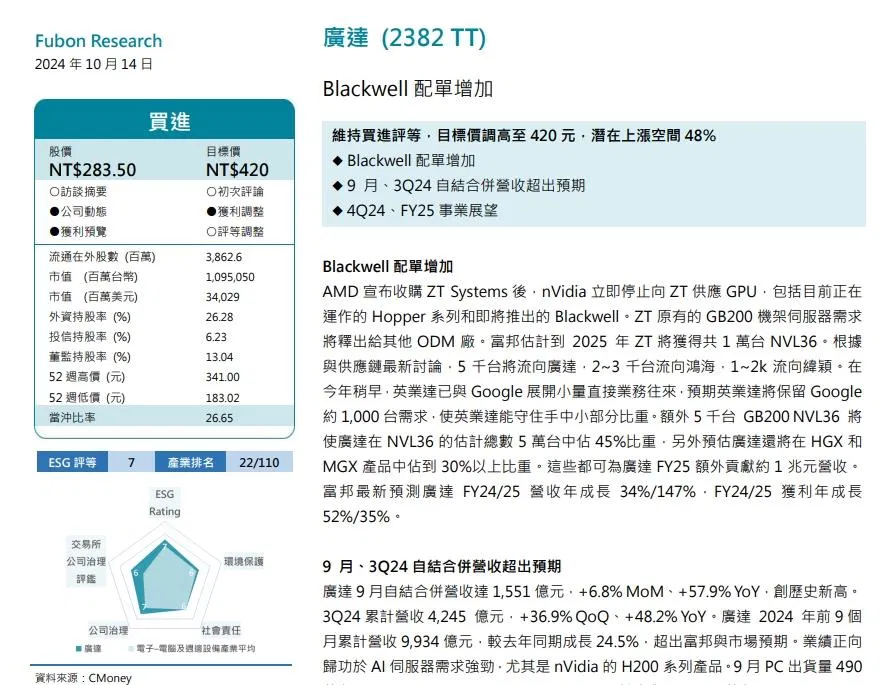

富邦對 #廣達(2382)評析

富邦對 #廣達(2382)評析

1.AMD宣布收購ZT Systems後,nVidia立即停止向ZT供應GPU,包括目前正在運作的Hopper系列和即將推出的Blackwell。ZT原有的GB200機架伺服器需求將釋出給其他ODM廠。

2.富邦估計到2025年ZT將獲得共1萬台NVL36。根據與供應鏈最新討論,5,000台將流向廣達,2,000~3,000台流向鴻海,1~2k流向緯穎(6669)。在今年稍早,英業達(2356)已與Google展開小量直接業務往來,預期英業達將保留Google約1,000台需求,使英業達能守住手中小部分比重。額外5千台GB200 NVL36將使廣達在NVL36的估計總數5萬台中占45%比重,另外預估廣達還將在HGX和MGX產品中占到30%以上比重。這些都可為廣達FY25額外貢獻約1兆元營收。富邦最新預測廣達FY24、25營收年成長34%、147%,FY24、25獲利年成長52%、35%。

3.對於4Q24和FY25業務展望,估計AI伺服器出貨量將繼續扮演最重要角色。到2024年底H200 AI伺服器需求仍熱絡,預估4Q24 AI伺服器佔比將超過45%。FY25 GB200機架伺服器需求將接續再次提振廣達業務。另外還有一些平均售價、利潤率都較高的產品,如佔總利潤率15~20%的車用產品。由於從ZT額外釋出5,000台訂單,我們對於FY24、25 EPS最新預測15.57元、20.99元,市場則分別普遍預期15.10元、18.39元。相信廣達FY25展望非常樂觀。

4.目標價420元相當於FY25 EPS預估20.99元的20倍。投資的主要風險包括:(1)全球經濟不確定性、(2)CSP對AI伺服器需求不確定因素、(3)匯率波動和升息。

⚠️本文僅為資訊與次級資料分享傳遞!

對於個人交易決策,務必獨立思考、審慎評估,並自負投資風險。

本文轉載自 我是產業隊長 張捷 10月16日文章

.